服务热线:0755 28160800

地址:中国 深圳市 宝安区石岩

街道水田社区第二工业区

业务直线电话:

(86)0755-28160800

(86)0755-29839665

(86)0755-29839692

业务传真:(86)755 2344-2951

前台电话:(86)0755-29839341

前台传真:(86)755-2983-9345

邮箱:ytsales@www.itnoon.com

2016年日本的刚性板、挠性板、模块基板产值均大幅下滑,2017年有所平缓,但整体上仍处于下滑通道。比照来看,我国大陆2017年收入过亿的PCB企业总产值同比添加23%,正在进行从低中端产品(单双面板、多层板)到高端产品(载板、高端FPC、SLP)的国产代替。

2000年,美国PCB产值占全球的约26%,欧洲占16%,日本占28%,这三个区域合占70%:2017年,美国PCB产值约占5%,欧洲占3%,日本占9%,这三个区域合占17%。

曩昔二十年间,全球PCB工业不断向台湾、我国大陆搬运,这两个区域的算计产值占比从2000年的19%到2017年65%(外资厂在我国设厂的产出也核算在我国大陆的整体产值中),大陆本乡厂商的产值占比也从2000年的不到5%进步到2017年的逾越20%。

从总量上看,现在我国大陆和台湾现已是全球最大的PCB出产基地,可是从结构上看,我国大陆接受的首要仍是中低端产值,高端产值上仍然显着低于外资企业。

多层板产值,现在美日欧韩等大陆及台湾以外的区域算计占比约48%,我国台湾占比31%,大陆占比约21%。国内多层板范畴出产水平到达世界抢先的大陆厂商包含,深南、沪电、依顿、胜宏、景旺、崇达等,这些厂商现已成功进入戴尔、惠普、华为等中心供给链,无论是技能仍是产能都在赶超外资和台湾厂。

FPC和刚挠结合板产值,美日欧韩等大陆及台湾以外的区域占比约63%,我国台湾占22%,我国大陆占15%,世界抢先大厂包含苹果的中心FPC供货商旗胜、臻鼎、MFLEX(东山精细)、韩国永丰。

HDI产值,日美欧韩等大陆及台湾以外的区域占比约53%,我国台湾占比38%,大陆占比9%,其间臻鼎、奥特斯、TTM、欣兴、华通等厂商产品较为抢先,首要是给高端智能手机供货。大陆厂商中,超声电子、方正科技、依利安达(建滔旗下)等也具有出产HDI产品的才能,但尚无法进入到高端智能手机供给链。

封装载板产值,日美欧韩等大陆及台湾以外的区域占比约60%,我国台湾占比38%,大陆占比2%。封装载板是现在技能含量最高的PCB种类之一,日本、韩国及部分台湾厂商占据技能至高点,国内仅深南电路完结大规划量产。

产值上,2017/2016年,日本印制电路板总产值1463/1421万平米,同比+3%/-4%;其间刚性板产值1019/978万平米,同比4%/-3%;挠性板产值360/374万平米,同比-4%/-9%;模块基板(IC载板)产值83/68万平米,同比+21%/+2%。能够看出,除了IC载板产值2017年同比添加逾越20%之外,日本的刚性板、挠性板产值均处于下滑通道,其总量仅适当于四个大型陆资PCB公司之和(但日本产品结构相对高端)。

在刚性板中,2017/2016年单面板总产值175/157万平米,同比+11/-7%;双面板总产值450/440万平米,同比+2%/-1%;4层板总产值204/195万平米,同比+5%/-2%;6-8层板总产值87/86万平米,同比+1%/+4%;10层板产值12/11万平米,同比+5%/-4%。能够看出,日本各个类型的刚性板产值均已不再添加。

在挠性板中,2017/2016年单面挠性板总产值104/108万平米,同比-4%/-16%;双面及多层挠性板总产值256/265万平米,同比-4%/-6%。能够看出,日本各个类型的挠性板产值不断下滑,且速度快于刚性板。

在模块基板(IC载板)中,2017/2016年刚性模块基板总产值49/47万平米,同比+5%/-1%;其他类型模块基板总产值33/21万平米,同比+57%/+9%。能够看出,日本IC载板除用量较少的特别范畴载板产值有添加之外,干流的刚性载板也底子处于中止添加状况。

产值上,2017/2016年,日本印制电路板总产值273/268亿元,同比+1%/-10%;其间刚性板产值176/173亿元,同比+2%/-6%;挠性板产值34/34亿元,同比0%/-20%;模块基板(IC载板)产值62/60亿元,同比+3%/-16%。能够看出,2016年日本的刚性板、挠性板、模块基板产值均大幅下滑,2017年有所平缓,但整体上仍处于下滑通道。

依照2017年全球排名,日本排名前五的PCB公司包含:旗胜(NOK)、住友电工(Sumitomo)、藤仓(Fujikura)、揖斐电(Ibiden)、名幸(Meiko)。

在这几家厂商中,旗胜、住友、藤仓、揖斐电都不是纯PCB厂商,其间住友和藤仓两家全球前五的FPC厂商,其FPC事务占比缺少三分之一,多元运营下办理层投入有限,未来FPC事务的持续开展性存在疑问。

其间密封件产品2017年收入30.8亿美元,同比+8.5%;运营赢利3.7亿美元,同比9.9%:遭到日本本乡轿车商场和我国大陆轿车商场的安稳需求拉动,是2017年公司添加最快的事务板块,此外,我国商场的根底设施建造机械设备用密封件需求、机器人用密封件需求也为该事务板块的收入添加供给了协助。

电子零部件产品首要是挠性印制电路板(FPC),2017年收入33.0亿美元,同比-1.6%;运营赢利0.27亿美元,同比+400%(2016年基数很低挨近亏本):该事务2017年来自轿车商场的需求仍然微弱,可是来自手机商场的需求呈现下滑,导致该板块事务整体添加乏力。

机辊产品2017年收入1.9亿美元,同比-7.8%;运营赢利简直为零。该事务近年遭到全球打印机规划不断调整导致对机辊需求下降影响,2017年出售量下滑,不过公司的打印周边产品商场需求坚相等稳。

FPC事务有NOK集团旗下的Nippon Mektron,LTD运营,该产品首要用于手机、轿车、平板、可穿戴、硬盘等设备上,起到节约空间、下降分量、进步规划灵敏度和中继传输的作用。公司是全球商场份额最大的FPC供货商,约占25%。在现在智能手机转向存量商场、硬盘等公司首要下流商场需求下降的状况下,公司方案大力开辟轿车等新范畴。

NOK的FPC制作基地除了日本3座工厂之外,海外工厂有我国台湾(南屏工厂和龙山工厂)、我国大陆(在珠海2座工厂、姑苏1座工厂)、泰国(老厂坐落大心胸,新工厂刚建成,可大规划进行对FPC的零件拼装)、欧洲3座(德国2座:法兰克福的enmech工厂、埃尔克伦茨的Erkelenz工厂;1座工厂在捷克)。曾在美国西岸树立3家工厂,皆己封闭。

NOK开端从美国Rogers公司引进了FPC的根底技能,之后一向坚持独自的技能开发,具有独自规划制作设备的优势。在FPC的基材方面,公司一向坚持在集团内自行出产、内部配套供给,因而也开宣布许多独有特色的、挨近结合本集团开展FPC需求的基材、接着剂等。

公司现在在Apple收购的软板中供给份额约占30%-40%,2017年Apple新机销量欠安导致对FPC需求下滑,轿车商场需求添加,美元兑日元汇率中性偏有利,折旧添加,各种原因导致营收底子相等、运营赢利0.27亿美元。从公司关于2016-2017年运营赢利改变原因的拆分来看,正负影响一共归结为6个方面:

以2016年FPC事务运营赢利6亿日元为根底,2017年FPC事务出售收入下降对运营赢利发生89亿日元的负向影响、折旧添加发生15亿日元的负向影响,但利率原因、本钱削减、个人及公司办理&出售费用削减、汇率原因别离发生25亿日元、46亿日元、50亿日元、7亿日元的正向影响。这部分剖析数据来自公司供给的路演资料,核算口径依照公司本身核算规范,可作为NOK运营赢利改变原因剖析的参阅。

从各项事务本钱开销的改变趋势来看,公司现在阶段正在将扩张重心搬运至密封件事务。

此外,依据公司规划,未来本钱开销投入的区域上日本本乡和我国大陆将不断下降,亚洲其他国家分厂的本钱投入将上升。比方公司2016年开端在越南河内郊区的第二园区树立新FPC出产厂,出资约3.3亿美元用于购买设备等开销,现在现已投产,首要出产轿车FPC。

公司估计2018年软板事务完结营收34.2亿美元,同比微增3.8%;运营赢利0.64亿美元,同比+133%;运营赢利率从2017年的0.8%进步到1.9%。

关于FPC成绩添加原因,公司这样估计:轿车FPC出售持续添加,智能手机用FPC出售完结添加,硬盘等FPC出售持续下滑;本钱费用操控作用表现、自动化出产作用表现、利率改进。

详细来看,以2017年FPC事务运营赢利30亿日元为根底,折旧添加发生9亿日元的负向影响,汇率影响添加2亿日元的负向影响,但2017年FPC事务出售收入进步、利率原因、本钱削减、个人及公司办理&出售费用削减别离发生6亿日元、10亿日元、29亿日元、6亿日元的正向影响。这部分剖析数据来自公司供给的路演资料,核算口径依照公司本身核算规范,可作为参阅。

住友电工成立于1897年,至今现已有121年的前史,是日本最陈旧的大财阀住友集团旗下的企业。住友电工做铜轧制发家,然后开端出产铜制线缆用于动力传输等。现在公司是一家供给各种线束线缆、光电器件、半导体器件、热缩&耐热套管、高性能化工资料等50余种大类产品,年收入逾越280亿美元的大型公司。

各事务板块来看,公司首要有轿车、信息通讯、电子、环境动力、工业资料及其他这几块事务。

其间轿车事务产品首要是以传输信息和电能的线束、车用橡胶等产品为主,2017年收入149.0亿美元,同比7.9%;运营赢利8.8亿美元,同比-1.8%;运营赢利率5.9%,同比下降0.6个pct。轿车事务运营赢利下降首要是因为产品单价下滑,防震橡胶等产品原资料本钱进步。

电子事务产品包含挠性线路板、电子部件用电镀&合金线亿美元;运营赢利率2.2%。能够看出公司的FPC产品运营赢利率较低。

工业资料及其他事务产品包含,2017年收入31.3亿美元,同比+12.9%;运营赢利2.6亿美元,同比+37.6%,;运营赢利率8.2%,同比进步1.5pct。该事务获得不错添加,因为2017年烧结器件产品线通过整合收入获得必定添加,硬质金属产品在航空航天、精细金属加工等商场获得显着出售添加。

住友电工较早开端步入FPC工作,1969年3月开端内部树立了出产FPC的部分,100%控股从事FPC出产的子公司,在日本国内有两家:水口工作所和石部工作所。

在海外FPC出产企业现在共有四家。包含深圳工厂(SEPG公司,2010年树立)、越南工厂(SEPV社,2007年树立,坐落河内)、越南新工厂(SEEV公司,2012年树立并开端投建,坐落河内)、泰国工厂(SEPT社,2011年树立)設立。住友电工最早树立的海外FPC出产工厂,是1994年在我国广东树立的松岗电子线年在深圳新建了FPC工厂,随后封闭了松岗厂。公司的FPC产品首要面向手机(2016年来自手机的FPC收入占比60%)、HDD、轿车等范畴。

2012年-2015年,公司FPC事务收入处于添加通道,2015年收入16.5亿美元,到达顶峰。原因是智能手机(尤其是iPhone)FPC需求不断添加,公司为Apple供货量也不断添加,成绩得到持续的增厚。

2016年-2017年,公司FPC收入持续下滑,尤其是2016年,同比下降-31.8%,原因是Apple手机销量增速放缓,FPC商场竞赛加重公司商场份额遭到应战,且公司针对新下流产品的FPC出产安排较晚导致出货量削减,加之日元增值等要素影响,都形成2016年FPC事务收入的大幅萎缩,2017年FPC收入持续下滑,原因和2016年相似(除了汇率等非运营要素),咱们以为,住友电工FPC事务收入的下滑是趋势性的,公司该事务现已进入下滑通道。

赢利方面,电子部分的整体运营赢利(FPC运营赢利未独自发表)很低,2012-2016年均处于小幅盈余的状况,2017年运营赢利有所上升,首要是依托FPC事务的良率改进、本钱操控,以及开发了几款超薄、高强度、高耐热的轿车用FPC产品,该等产品具有较强的盈余才能。

依据公司估计,2018年电子部分营收约21亿美元,同比-6.62%;运营赢利约0.64亿美元,同比+29.63%,估计的添加起伏较大,除了因为前期基数较低之外,首要是因为公司进一步开辟车用FPC商场,该等事务赢利率高,且和公司其他事务具有协同性。此外,公司也在尽力加强本钱管控。能够看出,公司FPC事务逐渐转型,电子部分在总收入的比重进一步下降,咱们以为公司未来会逐渐淡出对产值、呼应等要求很高的Apple供给链,转向轿车等商场。

产能方面,自2012年起,住友电工投入130亿日元用于进步产能。深圳工厂手机FPC的产能进步了约30%,该工厂产能占总手机FPC产能的60%左右,现在公司FPC总产能约150万平米。

期间,公司坐落姑苏的FPC拼装工厂(SMT)的产能也得到进步。泰国工厂首要扩展HDD用FPC产能的扩展;越南工厂作了相应的设备改造以获得更好的出产联接、协作。

这些工程都在2014年前完结,之后公司再无规划化扩产投入,仅仅通过技能改造进行部分优化。

度转向与其他事务协同性更好的轿车FPC商场。咱们估计公司来自Apple的订单会越来越少。

Fujikura株式会社(藤仓电子株式会社)创建于1885年,公司开展史按60年为一个阶段,现在现已进入第三个阶段。

第二个60年,公司从重建在战役中被炸毁的深川工厂开端,依托日本战后重建根底设施的需求,开端了一波快速生长。尔后,又成功掌握了经济高速添加下对光纤需求的添加,完结了公司的原始积累,通讯和动力事务板块就是在这个阶段开展壮大成为公司最大的事务板块,该板块首要是为社会供给更安全牢靠的根底设施。

不过基建出资现已进入瓶颈期,所以公司布局了其他新事务,包含FPC、电子连接器、房地产、线束、轿车等。

上世纪80年代初,公司树立了FPC工作部,FPC产品也在此期间投入了商场。2000年左右,FPC事务敏捷生长,与美国苹果公司树立了FPC的挨近供需联系。

动力和通讯产品事务收入近4年处于小幅动摇状况,2016年呈现负添加首要是因为日元增值、铜价跌落;2017年收入重回添加首要是因为日元价值下降、铜价上涨。电子产品事务收入在2014年到达收入增速顶峰后接连两年增速放缓,2016年负添加,2017年收入17.9亿美元,同比25%+,重回高速添加。

运营赢利方面,动力和通讯事务运营赢利从2013年的1.4亿美元进步到2017年的2.05亿美元,复合增速10%,运营赢利率也从4.4%进步到6.0%。能够看出,此块事务赢利增速显着快于营收,盈余才能有所加强。

上世纪80年代初,藤仓树立了FPC工作部,FPC产品也在此期间投入了商场。2000年左右与美国苹果公司树立了FPC的挨近供需联系。在2011年秋的泰国大洪水中,公司的两个FPC出产工厂遭受严峻冲击,为Apple供货一度中止,后续订单一度丢失。

FPC事务近几年复苏较快,其国内工厂产出只占5%-10%,其它份额悉数由海外FPC企业所奉献。在泰国设有两个FPC的厂:藤仓大心胸工厂、藤仓巴真府工厂。其间巴真府工厂比大心胸工厂树立更晚些,2011年水灾后重建,这座新工厂分管了在泰国的约30%(依照面积计)的出产任务,其更侧重于出产技能难度偏高的种类(双面FPC、多层FPC)。

2017年,FPC、连接器产品收入以为手机和工业设备客户需求再进步而完结添加。

运营赢利率方面,电子部分运营赢利率在2015年到达高点7.5%,2016年、2017年下滑到4.8%、5.3%,公司的运营赢利率和营收同比改变,阐明FPC、连接器等产品与订单单价、订单量相关,订单的单价和量越大,赢利率越高。

2013-2017年公司一向坚持着对制作事务持续的本钱投入,2015和2016年本钱开销同比增幅较大,估计2018年制作事务本钱开销4.1亿美元,同比进步12%。用于制作事务的折旧占制作事务收入约为4%,这个水平要比日本同类厂商低。

公司2013-2016年(2017年没有发表)总研制费用增速不高,其间电子部分2015年、2016年研制费用0.37/0.45亿美元,占总量的25.5%、31.6%,有进步趋势,对应占电子事务营收份额2.54%、3.13%,该份额和同行比较并不高,但有进步趋势。

公司估计2018年总运营收入68.5亿美元,同比+1.35%;运营赢利3.6亿美元,同比+13.7%。

其间电子部分运营收入19.5亿美元,同比+9.2%;运营赢利1.27亿美元,同比34.6%。

电子部分营收占总营收份额28.5%,同比进步2个pct,运营赢利占总运营赢利份额35.9%,同比进步6个pct。公司估计2018年电子事务有较快添加,在整体事务中所占份额亦有较快添加,首要原因是将获益于智能手机客户的FPC、连接器订单量价进步,以及轿车、工业器件订单的持续添加。

1.从公司内部来看,未来FPC事务战略地位会进步:公司的电子部分事务收入约占整体的30%,是第二大事务(第一大通讯和动力约占60%),产品首要是手机等终端所需的FPC、连接器等,相关性较强具有必定商场和客户协同性。

横向比较,FPC事务运营赢利率较高(和通讯&动力事务适当),成绩增速最快,且在Apple中的份额尚有进步空间,一起在轿车商场、工业机器商场也有广泛的可开辟空间,公司在电子部分的本钱投入和研制投入份额也在进步。

2.运营办理层面,藤仓对FPC事务的管控比日本同行有用:公司挑选在泰国建厂必定程度上下降了人工本钱,依据方案,公司将持续进行产线自动化改造、进步产品良率来下降本钱,一起开辟轿车、工业机器等商场,公司的运营赢利率也比日本同行稍高且安稳。

IBIDEN成立于1912年,刚开端是一家电力公司,创业初期克服了经济衰退、两次世界大战等困难,在日本国内建成了多家核电站。1980S:日本的工业结构从重工业转向轻工业,公司开端大力开展印制电路板和建筑资料两大事务。文字处理器和个人电脑的呈现,全社会的信息化投入持续添加,公司的印制电路板事务快速开展,一起树立了全球第一条全自动出产线,并且进入了COB芯片商场。2010S:在和客户的不断协作中,公司不断推动精益出产和质量管控。

收入方面,2013年-2017年公司收入从28.3亿美元微降到27.4亿美元,处于相等状况;对应运营赢利方面,从2.1亿美元下降到1.5亿美元,其间2016年运营赢利0.65亿美元,同比下滑-68.6%。

2016年,公司产品在全球PC商场的订单萎缩较严峻,一起因为智能手机商场需求也呈现下降,公司收入和运营赢利下滑起伏较大。

2017年,公司获益Apple手机产品主板晋级,导入MSAP工艺,订单价值量进步,成绩重回添加轨迹。

运营赢利率方面,2014年到达高点8.2%,2016年下降到2.7%,2017年上升到5.6%,处于下降通道。能够看出,运营赢利率和营收与赢利底子同步,公司产品的盈余性取决于下流客户订单的量和价,在客户电子终端产品的立异大年,公司盈余状况一般较好。在电子事务(产品均是PCB)收入从2013年的13.8亿美元下降到10.6亿美元(占2017年总收入的38%),呈下滑趋势,主因是智能手机销量放缓,公司订单量亦有所下降,此外,PC等商场订单持续萎缩也起到负面影响。

运营赢利方面,电子事务运营赢利从2013年的0.97亿美元下降到2017年的0.08亿美元,2014年后一向处于大幅下降状况。对应运营赢利率从2013年的7.0%下降到2017年的0.8%,2015年后处于亏本或微幅盈余的状况。

电子事务是公司本钱开销最大的部分,从2013年的2.3亿美元下降到2017年的1.2亿美元,占2017年总本钱开销的58%,而2017年电子事务收入占总收入份额为38%,低于本钱开销占比。

电子事务本钱开销包含IC载板和HDI等两个板块,从2013年开端,公司在IC载板方面连续投入了CSP等封装载板所需的设备和场所,在HDI方面,连续投入了FVSS(恣意堆叠互联技能)、MASP等所需的设备和场所。公司在马来西亚的二期工厂已于2016年投产。

2016年IC载板事务本钱开销0.49亿美元,HDI等(包含anlayer、SLP等产品的布局)事务本钱开销0.66亿美元,首要用于设备收购和产线晋级,为下一代HDI(SLP及更高档的产品)和IC载板做准备。2017年数据未出。

能够看出公司的电子事务本钱开销一向占总量的一半以上,可是收入占比却缺少一半且在下滑,比较之下,陶瓷事务是是投入产出表现更好的板块。

载板、HDI等高端产品事务所需的固定资产投入仍是十分大的,一般投入作用会在本年和次年的收入中表现,必定程度上构成竞赛壁垒,可是假如公司无法拿到许多高价值订单来摊薄固定本钱,则往往因小失大,这也是公司电子运营赢利率很低的原因之一。

电子事务方面,公司方案持续扩展高性能IC载板商场份额,抢占数据中心商场、轿车商场的商场份额;一起公司方案开发比扇出型晶圆级封装更牢靠和轻浮的封装载板技能,并赶快将其推向商场。一起公司期望通过MSAP新技能产品(SLP)的竞赛力,来获取更多的智能手机订单。

公司估计2017年-2022年电子事务收入复合增速11.7%,2018年约为11.8亿美元,2022年约为18.3亿美元。其间2018年电子事务运营赢利0.5亿美元,对应运营赢利率4.2%,比较2017年有很大的改进。

1.陶瓷及其他轿车商场相关事务在公司战略地位会不断进步,电子事务(即PCB事务)可享受的资源会被揉捏:从历年收入和赢利生长性、盈余性、投入产出比、下流商场增量空间等方面进行比较,公司的电子事务均比陶瓷事务差劲,考虑盈余导向,公司对电子事务投入所占总投入的比重或将下降。

2.公司的PCB事务生命线是产能利用率凹凸,不看好公司这块事务未来盈余才能进步:公司PCB事务首要产品是全球技能上业界最尖端的IC载板和HDI(SLP等),每年投入巨大本钱开销进行产线晋级和技能储备,研制费用、本钱开销、折旧占PCB事务收入份额均大幅高于同行,可是公司所获得的订单量缺少,导致固定本钱难以摊薄,PCB事务盈余性很差。现在公司PCB事务所针对的PC、智能手机商场均已进入存量商场,公司在本钱和办理上也没有显着竞赛优势,未来PCB事务盈余性可能将持续低位徜徉。

3.公司对本身的2018年收入和赢利估计存在必定牢靠性,可是之后年份的估计仅可作为参阅。

成立于1975年,主营事务确定为印制电路板的规划、出产和出售。2013年,在东京证券交易所上市,6787.T。

名幸是一家专业从事PCB规划、出产和制作的企业,2013-2017年(估计)运营收入从7.23亿美元进步到9.68亿美元,复合增速为7.6%;运营赢利从0.08亿美元进步到0.67亿美元,复合增速70%。

得益于轿车板商场需求的安稳添加,公司收入逐年进步,尤其是我国大陆、日本和欧洲商场的表现均逾越公司方案。此外,近两年公司PCB在手机商场的出售表现也不错,韩国手机客户需求微弱,我国客户需求坚相等稳,尽管有部分客户存在暂时性减缩订单的现象。除了轿车和手机商场这两大收入来历,公司在高端服务器硬板用PCB等细分商场也获得不错的收入添加。

运营赢利率方面,从2013年的1.2%进步到2017年(估计)的约7.2%,首要原因是公司产值进步摊薄了固定本钱,一起费用操控作用也不断表现。

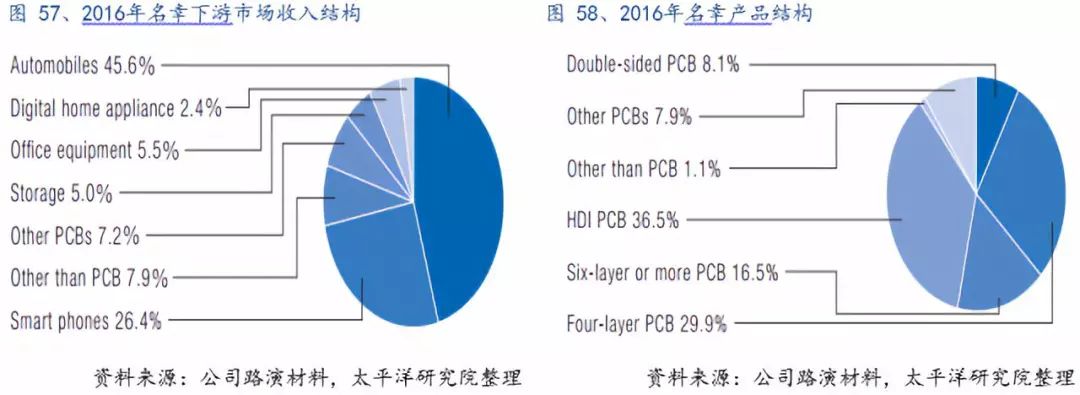

从产品针对的下流商场结构上来看,2016年(2017年数据未发表)公司产品对应的下流份额:轿车PCB占比约46%,是公司最大的收入来历;手机用PCB占比26%;数码产品用PCB占比2.4%;办公设备用PCB占比约6%;存储器用PCB占比约5%;其他细分商场的收入占比约7%,剩下为非PCB收入。

从产品结构上来看,按2016年产值核算,四层板占约30%,HDI占约37%,6层及以上板占约17%,双面板占约8%,其他层数PCB占约8%,剩下为非PCB产品。其间,HDI首要用在手机和数码产品商场,轿车商场首要是2-6层板。

从收入区域来看,来自日本收入约占55%,我国及亚洲其他区域约占20%,韩国占约18%,西方区域占约7%。

名幸广州工厂具有17万平的月产能且90%是轿车板,未来方案开发车用HDI产品,一起进步通孔板产能;武汉工厂具有19万平的月产能且65%是轿车板,未来方案进步20%产能用于手机商场。

越南是未来公司的扩张中心区域之一,也是扩产力度最大的。现在越南工厂总产能约为8.6万平/月,产品包含轿车板和手机板(HDI、载板),方案出资1.2亿美元建造第三座工厂,出产高端产品如MSAP工艺下的类载板产品(SLP)、手机用高阻抗板、车用高频板、车用高压板、车用耐热板。

在日本的工厂,首要出产轿车、文娱设备和工业设备用PCB,公司方案出资0.18亿美元扩产高端产品,但扩产力度不大。

公司2013年-2016年研制费用在0.07-0.09亿美元之间,研制费用率除了2013年为1.28%外,底子都低于1%,可见公司研制投入是相对较少的。未来在高端产品的商场竞赛力上存在疑问。

1.名幸成绩的生长性高于日本同行,是罕见的未来还会显着添加的日本企业:比较于旗胜、住友、藤仓、揖斐电等日本同行,名幸在事务专营性、赢利率、折旧压力、扩产进展等方面有显着优势,其对手们底子处于成绩相等或下滑状况,可是名幸正处于上行通道。且名幸最大的营收来历轿车板商场,未来几年有确定性的需求添加。

2.实际上名幸的产品商场定位是中高端PCB,该商场与我国大陆厂商堆叠度高(比较于专心于纯高端和大客户的旗胜、住友、藤仓和揖斐电等),可是从办理功率(人均指标)、赢利率、研制投入来看,名幸对陆资厂商存在下风,咱们以为其依托和日本轿车厂商天然的供给链挨近优势和质量办理优势铸造的护城河并不结实,未来将被自动化更先进、投入更大的陆资厂商赶超。

定论一:旗胜、住友电工、藤仓、揖斐电这四家公司事务专营性不强,多元化运营下,PCB事务开展动力受损。

依据2017年的数据(名幸是纯PCB公司故不存在专营性问题),日本前四的PCB公司PCB事务占各自总收入份额均不逾越50%,住友最低仅7.8%,旗胜最高为49.5%。

旗胜PCB事务(FPC)收入占比49.5%,运营赢利占比6.6%;其第二大事务轿车密封件收入占总收入份额为46.3%,运营赢利占比约90.9%。

住友PCB事务(FPC)收入占比7.8%,运营赢利占比3.1%;其第一大事务轿车线束等产品占总收入份额为51.7%,运营赢利占比约55.9%。

藤仓PCB事务(FPC)收入占比26.5%,运营赢利占比30.3%;其第一大事务通讯动力板块(电缆、光缆等)收入占总收入份额为50.3%,运营赢利占比约45.0%。

揖斐电PCB事务收入占比38.5%,运营赢利占比5.4%;其第二大事务陶瓷事务(尾气净化器等)收入占总收入份额为37.8%,运营赢利占比约为62.9%。

1.PCB事务并非肯定主营事务,第二大事务收入与PCB事务规划适当,但第二大事务盈余才能却远胜(旗胜、揖斐电)PCB事务。未来大概率会逐渐转向更挣钱的第二大事务。

2.PCB事务仅仅占比较低的分支事务,其收入占比较低,且运营赢利占比也很低(住友电工),或许收入和赢利占比都和第一大事务有较大距离(藤仓),未来PCB事务有可能会逐渐淡出。

3.PCB事务本钱开销占总本钱开销的份额远超(藤仓)或许显着逾越(揖斐电)PCB事务收入占总收入的份额。投入的本钱回报率不高,考虑性价比未来估计会下降投入,把本钱投向回报率更高的其他事务。

定论二:日本TOP级PCB公司成绩处于下滑通道,运营赢利率较低且动摇大。

旗胜2013-2016年FPC事务收入增速下滑,2017年呈现大幅负添加,运营赢利除了2015年之外均处于大幅下滑状况,2017年运营赢利简直为零。

住友电工2013-2015年FPC收入增速下滑,2015年之后收入处于负添加状况,FPC事务运营赢利方面2013-2015年处于微盈(未扣税和利息),2016年亏本,2017年盈余状况改进。

藤仓FPC事务成绩是这几家中相对较好的,收入除2016年负添加之外,2013-2017年FPC事务收入复合增速32%,运营赢利除2016年负添加之外,2013-2017年复合增速33%。FPC事务运营赢利率2013-2015年处于上行通道,2015年到达7.5%后回落至2017年的5.3%。

揖斐电PCB事务处于下滑状况,收入逐年下行,运营赢利也逐年缩水,运营赢利率2016年为负,2017年挨近零。

名幸是一家纯PCB公司,是该等厂商中近两年成绩上升气势最好的。2013-2017年营收尽管添加起伏不大(复合增速7.6%),可是坚持安稳正添加。运营赢利复合增速70.1%,运营赢利率从2013年的1.2%大幅进步到2017年的7.1%。

能够看出,近四年,该等TOP级PCB厂商仅藤仓(2016年也大幅亏本)和名幸成绩有显着添加,其他厂商均处于收入、运营赢利和运营赢利率下滑的状况。

这几家日本PCB公司的本钱开销金额遍及很大,原因有:日本公司传统上都是技能导向的,对技能十分沉迷,因而其在固定资产出资上都很急进,一般不会考虑性价比;高端PCB产品所需的设备价格相对较高,国外价格也高于国内。

旗胜FPC事务2015-2018E年本钱开销3.4/3.0/2.3/2.5亿美元,有必定下降趋势但总金额仍然十分大,对应年份折旧金额也逾越2亿美元,折旧/FPC事务的份额也逾越6.5%。

住友电工电子部分(产品包含FPC、线束等,FPC收入约占电子部分收入的一半)2017年本钱开销0.97亿美元,比2015/2016年大幅下降0.7/1.2亿美元,折旧方面,2013-2016年折旧金额逐渐从1.21亿美元添加到1.62亿美元。尽管数据并不彻底反响住友电工FPC事务的状况,但即便依照FPC事务收入占比进行预算,也能够看出其本钱开销和折旧金额十分巨大。

藤仓用于制作事务的本钱开销和折旧如表所示,因为其FPC事务的占制作事务收入份额约17%,若按此份额预算,藤仓2013-2017年FPC事务本钱开销从0.34亿美元进步到0.62亿美元,FPC事务折旧约0.4亿美元/年,折旧占对应收入份额,2013年为约10.0%,2017年约为3.4%,占比下降是因为年折旧金额相等但收入进步。

揖斐电PCB事务本钱开销从2013、2014年的2.3、3.7亿美元下降到2017年的1.2亿美元,折旧金额从2013年的2.4亿美元下降到2017年的1.1亿美元,折旧占对应PCB事务收入份额从2013年的17%进步到2016年的20%,2017年下降到10%。能够看出揖斐电是几个厂商中折旧压力最大的。

名幸是纯PCB公司,2013-2016年本钱开销从0.43亿美元下降到0.29亿美元,折旧金额为0.6亿美元/年左右,折旧/收入份额从2013年的7.8%下降到2017年的5.7%。名幸是这几家公司中本钱开销和折旧相对较少的,可是折旧占收入的份额也较高。

通过比照景旺电子的本钱开销、折旧金额、折旧占收入份额可知,开除幸之外,日本TOP级公司的本钱开销、折旧金额、折旧占对应收入份额遍及远超景旺电子,这既是因为这些日本厂商所在的商场是高端商场,高端PCB产品需求昂扬的固定资产投入金额、会发生大额的折旧金额,也是因为日本企业遍及比较沉迷技能和先进设备,不重视投入的性价比,不善于进步设备的利用率。

定论四:日本TOP级PCB公司办理结构存在前史问题,股权多被银行和信任系股东操控或占有较大份额,晦气于在未来PCB商场的竞赛中锋芒毕露。

1.因为前史原因,许多日本公司股权结构过于涣散,股东大会流于形式。日本大型公司曩昔盛行主银行制、大财阀制、法人穿插控股制的办理结构,尽管现在现已弱化,可是银行、信任等金融组织持股,三井、住友、富士等大财团及其部属公司穿插持股的现象仍然十分遍及(旗胜前五大股东中有丰田株式会社,住友和藤仓前五大股东均有住友、三井财团),个人及组织出资者持股份额较低,公司股权结构比较涣散。这种股权结构晦气于完结对职工的长时间有用鼓励,在运营决议计划上也晦气于做出对股东最有利的挑选,简单向相关财团运送利益,并且这也形成了该等公司股票缺少流动性。

在日本公司中,因为法人彼此持股,个人股东份额相对较小,股东大会实际上被运营者操作,股东大会现已“形骸化”。股东即便参与股东大会,也只不过是实行通过方案的手续,底子没有评论的时刻。

2. 缺少有用监管机制,内部人操控带来许多缺陷。日本大型企业的提升机制多是年功序列准则,按对公司的奉献排序进行选拔,选出的高层既不代表资方也不代表劳方,在许多日本人的认识中,遍及以为企业并不归于股东,而是归于包含经理人在内的企业整体职工。日本公司的董事简直悉数由内部董事构成,董事一般由公司内部发生,一般是通过长时间调查和选拔、在本公司中逐渐升官上来的。普通职工在终身雇佣制和年功序列准则下,凭仗本身的尽力彻底能够担任公司董事。

故此日本许多公司办理缺少有用的监管机制,因为公司办理层多为内部选拔的元老职工,导致其能够凭仗资格在公司决议计划上有很大权力,这种权力往往对股东晦气,并且常常滋生腐败。像PCB这种制作业,假如是私家控股的民营企业,就会从出产到办理的全方位的下降本钱、进步赢利,这也是陆资PCB企业的中心竞赛力,而日本企业在这种办理结构下显然是做不到的。